|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 27 gennaio 2009 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 26 gennaio 2009

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

Gentile abbonato, mentre proseguono le comunicazioni relative agli utili del quarto trimestre 2008, continuano a diffondersi previsioni sull'andamento dei mercati azionari per il 2009. La giornata di ieri è stata caratterizzata dalla buona notizia dell'aumento a sorpresa delle vendite di case a dicembre negli Usa. (vedi nostro articolo su http://www.strategyinvestor.com/2/modules.php?name=News&file=article&sid=253&mode=&order=0&thold=0). Mai come in questo momento notiamo un forte disaccordo fra i diversi analisti, con stime che vanno dalle più negative, che ipotizzano un proseguimento dei ribassi registrati nel 2008, a stime fortemente ottimistiche, che vedono rimbalzi anche superiori al 50% rispetto alle quotazioni minime degli ultimi mesi dello scorso anno. Sinceramente riteniamo poco utili queste previsioni in entrambe le direzioni, specialmente in questo specifico momento dell'anno dove è ancora molto prematuro ipotizzare degli scenari futuri. Previsioni a un anno non rientrano nella nostra filosofia decisionale. Preferiamo piuttosto dedicare il nostro tempo, a focalizzarci e ricercare quelle società che saranno in grado di battere il mercato negli anni futuri e fornire rendimenti superiori a tutti i nostri abbonati. Il nostro team continua ad identificare potenziali aziende vincenti, con grandi business, quotate al minimo e con forti potenziali di apprezzamento nei prossimi 3–5 anni. In sintesi siamo investitori e non traders. Nel corso di questi ultimi giorni abbiamo effettuato alcuni approfondimenti sul portafoglio Top Analisti, per cercare di identificare quelle opportunità che potrebbero trarre i maggiori benefici dall'attuale situazione di debolezza. Abbiamo pertanto creato una tabella in formato Excel che raggruppa i titoli catalogati in base ai fondamentali. Questa tabella da oggi sarà aggiornata periodicamente e sarà sempre visibile on-line cliccando su: http://spreadsheets.google.com/pub?key=pjPup8Is2owgmgQCarpYIFA

Come si evidenzia dai dati complessivi, oltre il 60% dei titoli contenuti nel modello, presenta oggi un rating di Strong Buy o Buy da parte degli analisti che compongono il pannello di esperti da noi regolarmente monitorati. È interessante notare che attualmente il portafoglio presenta un price earning medio pari a sole 7,36 volte e mostra un valore di libro pari a 1,18 volte. Per chi si occupa di analisi fondamentale, si tratta sicuramente di dati interessanti, dal momento che su base storica non abbiamo mai registrato livelli così appetibili. Numerosi titoli, anche di aziende primarie a livello mondiale quotano oggi ai minimi degli ultimi 10 anni e contribuiscono in questo modo alle valutazioni complessive osservate in tabella. Ancora più interessante risulta il dividendo medio del portafoglio, che oggi si attesta al 5,52% su base annua, un livello decisamente più elevato rispetto a quello offerto dal mercato obbligazionario, sia in dollari che in euro. Secondo gli analisti queste 93 società internazionali dovrebbero evidenziare una crescita media degli utili pari al 12,23% annuo per i prossimi 3-5 anni. Dividendo questo valore per il price earning otteniamo il PEG, un indicatore molto usato per calcolare la valutazione dei titoli azionari. Quando questo indicatore risulta inferiore a uno, significa che esiste una sottovalutazione potenziale e un segnale Buy, mentre quando mostra livelli superiori a uno si evidenzia una sopravvalutazione con un segnale Sell o di attenzione. Alle attuali valutazioni il Top Analisti presenta un valore di 0,6 che evidenzia un potenziale nel medio termine di +66,17%. Questo non significa che i prezzi debbano per forza salire nel breve termine, ma a questi livelli si può decisamente accumulare posizioni. La lista completa dei titoli BUYPer rendere più agevole l'analisi ai nostri abbonati che stanno costruendo o modificando un portafoglio proprio in questi giorni, abbiamo realizzato un foglio Excel nel quale sono raggruppati tutti i titoli che presentano attualmente i rating Buy e Strong Buy, con rispettivi target di medio periodo. Consigliamo di partire nella selezione con i titoli che presentano il rating più elevato, creando un portafoglio che contenga diversi settori merceologici e aree geografiche, con almeno 15-20 posizioni. La tabella con tutte le 93 raccomandazioni è scaricabile cliccando su: http://www.strategyinvestor.com/secure2/pdf/20090127/20090126_targets.xls Microsoft: conferma del rating strong Buy e target elevati

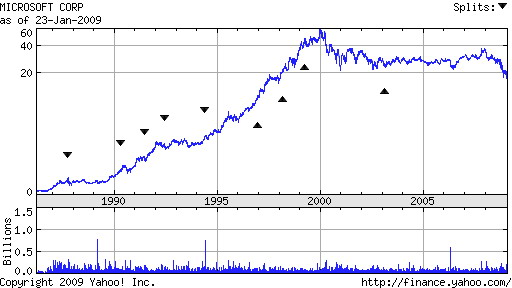

La scorsa settimana, Microsoft, quotata al Nasdaq con simbolo MSFT, una delle società leader del nostro portafoglio, ha comunicato i risultati del quarto trimestre 2008, che sono stati leggermente inferiori alle stime degli analisti. Nonostante la recessione internazionale, che ha colpito anche il settore dei computer, Microsoft è stata in grado di aumentare i suoi fatturati 2008 a +1,6% rispetto all'anno precedente, raggiungendo la cifra record di 16,63 miliardi di dollari. Gli utili complessivi sono invece scesi del 6% a 0,47 dollari per azione, e questa notizia ha causato una flessione del titolo di circa il 10%. Nel comunicare i dati l'azienda ha confermato la sua supremazia finanziaria e la volontà di continuare la sua campagna di investimenti nel prossimo futuro. Si possono già leggere sulla stampa specializzata commenti entusiastici sulle prime versioni beta di Windows 7, il nuovo sistema operativo che sostituirà Vista e che dovrebbe riconfermare la supremazia a livello internazionale di Microsoft su tutti gli altri competitori. Sembra che le azioni di Microsoft stiano diventando ogni giorno sempre più economiche e attraenti. Ormai la società scambia ad un price earning a meno di 9 volte gli utili stimati per l'anno in corso, contro le oltre 50 volte dei livelli del 2000. Vedere Microsoft, una delle maggiori aziende mondiali, quotata a multipli così contenuti è sicuramente una situazione non comune. Ricordiamo che la società, nonostante le sue dimensioni, continua a lavorare a zero debiti, autofinanziandosi completamente, con una montagna di cash a disposizione. Nonostante l'annuncio di 5.000 licenziamenti sui 91.000 dipendenti globali, Microsoft continua ad essere un'azienda leader in un settore destinato a riprendersi fortemente una volta passata l'attuale fase di rallentamento economico. La società rimane una delle holding chiave per molti importanti portafogli. Il fondo di investimento Templeton Growth Fund, la famosa cassaforte fondata dal finanziere Usa John Templeton nel 1957, detiene Microsoft come seconda posizione di portafoglio, con una percentuale dedicata a questo titolo pari al 3,4% del patrimonio complessivo.

Gli analisti da noi interpellati non hanno modificato i giudizi su Microsoft, limitandosi ad aggiustare leggermente i target sulla base delle stime di crescita più ridotte. Morningstar ha riconfermato il massimo rating a cinque stelle, con un obiettivo di prezzo pari a 35 dollari e un target di +103,49% dalla quotazione di venerdì. John Buckingham ha lasciato invariato il target precedente a 42,75 dollari con un potenziale ancora più elevato e pari a +148%. Ricordiamo che un obiettivo di 42 dollari significa ancora meno dei 60 dollari a cui Microsoft veniva già scambiata nove anni fa, nel 2000 (vedi grafico sopra). Sicuramente la quotazione di 60 dollari del 2000 era eccessiva, ma anche i 17 dollari di oggi sono altrettanto eccessivi nel senso opposto, considerato che l'azienda ha aumentato costantemente utili e ricavi per ciascuno di questi nove anni. Il titolo è Strong Buy e va acquistato o mediato in questa fase di debolezza. Energia eolica a sconto - Le opportunità dell'era Obama: dividendo 10% annuo Un altro colosso la scorsa settimana ha diffuso i dati di chiusura al 31 dicembre. Nonostante questi siano stati in linea con le attese e previsioni dei principali analisti, l'umore negativo del mercato ha fatto comunque scendere il titolo ai livelli minimi registrati negli ultimi 10 anni. Stiamo parlando di PASSA AL LIVELLO 2 . Nel presentare i risultati, il management aziendale si è dichiarato ottimista sul mantenere invariati dividendo e rating tripla A sul credito, ma nonostante le dichiarazioni positive, gli investitori hanno penalizzato la società temendo che alla fine anche questa multinazionale sarà costretta a rivedere le stime sulla base di un possibile rallentamento delle operazioni industriali dovute alla crisi economica globale. Non dobbiamo però dimenticare che la società è estremamente diversificata e opera in particolare in settori che sono al centro dell'attenzione da parte della nuova amministrazione americana. Proprio nel discorso di sabato scorso, proposto anche on-line su Youtube (quasi 800.000 visualizzazioni!), il nuovo presidente Obama ha posto l'attenzione sul nuovo piano di aiuti economici che favorirà in particolare quelle aziende in grado di attuare infrastrutture e interventi energetici volti ad un migliore utilizzo delle energie alternative. L'azienda di cui stiamo parlando è specializzata proprio in questo, con una sezione di business dedicata interamente all’ eolico e al suo sviluppo, con quote di mercato in costante aumento. E chiaro che una volta partita la campagna di aiuti all'economia, gli obiettivi ambiziosi fissati da Obama di arrivare entro il 2020 al 20% dell'energia prodotta da fonti rinnovabili, porteranno enormi benefici a questa società. Gli analisti ritengono che l'azienda avrà tutte le capacità per superare questa difficile fase di mercato, dal momento che detiene uno dei team di management più qualificati disponibili oggi sul mercato. La società inoltre ha superato momenti ancora più difficili nel passato, con risultati sempre brillanti e in crescita, e la sua capacità di adattarsi alle diverse situazioni di mercato è stata sempre una prerogativa aziendale. Anche i risultati del quarto trimestre, il più difficile a causa della crisi finanziaria internazionale, sono stati in linea con le aspettative. Ora gli analisti hanno ridotto prudenzialmente le stime degli utili 2009. Il consenso parla di una stima pari a 1,31 dollari per azione nell'anno in corso. A questi livelli il price earning è pari a sole 8,4 volte gli utili previsti, toccando i minimi pluriennali. Qualora le dichiarazioni ottimistiche del management sul mantenimento dell'attuale livello di dividendo vengano confermate, otteniamo già oggi un rendimento ai prezzi attuali di circa il 10%, un livello di ben tre volte superiore a quello del mercato nel suo complesso.

Gli analisti da noi interpellati sono positivi sul titolo e hanno mantenuto il rating di Strong Buy. Pur con obiettivi di prezzo più ridotti, il target per questa azienda multi settore indica livelli potenziali tra +132% per gli analisti più conservativi, fino a +166% per quelli più ottimisti. In ogni caso rimane il fatto che anche considerando i target più conservativi, si parla di un potenziale prezzo più che doppio rispetto ai valori attuali. Si tratta di andare controcorrente e accumulare posizioni in un momento in cui il mercato è negativo sul titolo, in un'ottica di medio lungo termine, incassando nel frattempo ottimi dividendi. Il titolo è Strong Buy e va acquistato oggi in apertura di mercato Usa. Partono le grandi fusioni nel farmaceutico: target +77% e dividendo 7,2% Un'altra notizia di grande importanza, anticipata venerdì scorso dal Wall Street Journal, e confermata ieri, ha galvanizzato il mercato americano. Si tratta della fusione Pfizer - Wyeth. Dopo le indiscrezioni, è quindi realmente partita la maggiore delle fusioni nel settore farmaceutico a livello internazionale, destinata a creare il principale gruppo mondiale del settore. Ci piace ricordare che proprio due settimane fa avevamo puntualmente previsto qualcosa di veramente importante per questa società. Nel report di martedì 13 gennaio 2009 scrivevamo: "L'azienda attualmente detiene oltre 25 miliardi di dollari di disponibilità in cassa. Gli analisti sono convinti che questa azienda impiegherà le riserve accumulate in acquisizioni di grande rilievo. Aspettiamoci importanti notizie nel futuro." La tempistica della nostra previsione non poteva essere più precisa! L'operazione annunciata ieri riguarda proprio Pfizer, quotata al Nyse con simbolo PFE. L'azienda ha deciso di utilizzare l'enorme liquidità di cassa accumulata lanciando un'offerta sulla rivale Wyeth (WYE) , per la cifra record di oltre 68 miliardi di dollari, che saranno pagati parte in contanti e parte in azioni. Abbiamo dato risalto alla notizia sul nostro portale, con la pubblicazione del video completo dell'intervista congiunta dei due presidenti di Pfizer e Wyeth nella nostra sezione video, cliccando su StrategyinvestorTV. Dopo questa acquisizione, la società, già leader del settore farmaceutico globale, diventerà il numero uno tra i principali agglomerati a livello mondiale. Si tratta secondo gli analisti di una strategia intelligente, che dovrebbe sopperire alla cessazione dei brevetti in scadenza per alcuni farmaci. Dopo l'annuncio, il titolo Pfizer ha evidenziato una flessione di circa il 10%, e questo ribasso crea oggi una grande opportunità di acquisto. La società presenta attualmente un price earning pari a sole 7 volte gli utili previsti per il 2009 e offre uno dei dividendi più elevati del settore, pari al 7,3% su base annua, pagato in quattro rate trimestrali. I target consensuali del gruppo di esperti da noi monitorati vanno da +77% di Morningstar, che attribuisce il rating massimo di cinque stelle, fino a +150% di altri analisti, che utilizzano altri tipi di metodologie per l'attribuzione del valore intrinseco. Qualsiasi sia il target, il titolo si presenta come un'ottima opportunità difensiva, al prezzo minimo degli ultimi 10 anni, in un settore particolarmente resistente ad ogni tipo di crisi come quello farmaceutico. Riteniamo che questa fusione, anche se enorme per volumi, non sarà sicuramente l'unica, e nei prossimi mesi assisteremo ad ulteriori operazioni di rilievo in altri settori. E' chiaro che con prezzi così contenuti, le grandi società che hanno a disposizione del contante da investire, incominciano a fare shopping sul mercato, tentando di scalare i rivali più interessanti. Pfizer è Strong Buy e va acquistata oggi in apertura di mercato Usa. I tre titoli appena presentati sono grandi multinazionali, con caratteristiche più difensive e potrebbero costituire un ottimo punto d'ingresso per la costruzione di un portafoglio di medio termine. Una società di software, un'azienda nelle energie alternative, e un titolo farmaceutico, costituiscono insieme una buona diversificazione. Tutte tre le aziende inoltre distribuiscono dividendi ai massimi livelli. Per concludere il report di oggi, parleremo ora di un'altra interessante opportunità: un titolo più speculativo in uno dei business più promettenti dei prossimi anni, la Medicina Tradizionale Cinese. Una piccola azienda forte crescita in Cina: target +239% Anche nelle crisi economiche più pesanti, esistono sempre nicchie di mercato che continuano a crescere a ritmi superiori. Il nostro lavoro è proprio quello di ricercare business promettenti, in tutti i paesi del mondo su cui investire in grado di difendere meglio il potere d'acquisto nel medio periodo. Uno di questi settori è sicuramente la Medicina Tradizionale Cinese. Con una tradizione millenaria, questa medicina sviluppa farmaci a base di erbe e prodotti naturali e sta registrando in tutto il mondo ed in particolare nel continente asiatico un grande boom di vendite.

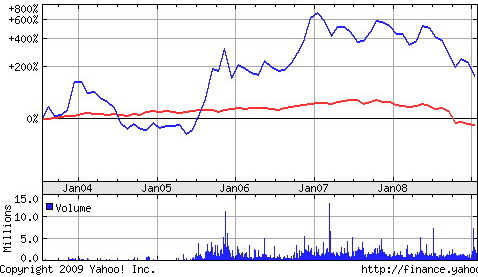

L'azienda di cui parliamo oggi è una delle principali società cinesi di medicina naturale e i suoi obiettivi sono di diventare presto il numero uno assoluto in Cina. Stiamo parlando di PASSA AL LIVELLO 2, quotata al Nyse. Pochi giorni fa il presidente della società ha dichiarato: "I nostri obiettivi rimangono consistenti. Noi continuiamo a focalizzarci per diventare una delle prime cinque compagnie farmaceutiche in Cina e stiamo portando avanti in questo senso una politica aggressiva di crescita. Continuiamo a mantenere una grande flessibilità, considerati gli enormi cambiamenti economici in atto in Cina e la recente riforma sanitaria del paese e andiamo avanti in questa direzione con la nostra politica di acquisizioni. Intendiamo considerare una grande varietà di alleanze strategiche, nuovi prodotti, alleanze di minoranza e assunzione di partecipazione in altre aziende, con l'obiettivo specifico di creare valore di lungo termine per i nostri azionisti. Infine abbiamo notato che la nostra crescita interna sta generando flussi di cassa così consistenti da non aver bisogno di ricorrere ancora al mercato e spingendo fortemente la nostra competitività verso i concorrenti ". Questa dichiarazione rende da sola la determinazione del management aziendale di raggiungere gli obiettivi prefissati. Il terzo trimestre 2008 si è chiuso con un fatturato di 70,6 milioni, in rialzo di +62% dall'anno precedente, battendo le stime consensuali. Per l'anno in corso gli analisti si attendono un utile per azione pari a 1,38 dollari, quasi il doppio rispetto ai 0,77 dollari registrati nello scorso anno. Per il 2010 gli analisti si attendono un utile ancora superiore e pari a 1,44 dollari per azione. A questi livelli il price earning è pari a sole 5,5 volte gli utili attesi per l'anno in corso, facendo segnare uno dei livelli più bassi del settore e confermando l'estrema sottovalutazione dei titoli cinesi, dopo i ribassi del 60-70% del mercato azionario locale registrati lo scorso anno (vedi grafico andamento del titolo in blu contro linea rossa indice Usa). +180% del titolo in borsa contro indice negativo

Grant Zeng, analista di Zacks, dichiara: "I risultati del terzo trimestre sono stati forti e in linea con le nostre attese. Noi ci aspettiamo che la società continui ad evidenziare forti performance nei prossimi trimestri, a causa della continua crescita registrata dalla medicina tradizionale cinese. Manteniamo un rating Buy sul titolo con un target di 16 dollari". Il titolo attualmente scambia ai minimi del 2008-2009, con una quotazione a meno di 5 dollari. Qualora questo obiettivo dovesse essere raggiunto, il titolo presenta un target potenziale pari a +239% dai livelli attuali. Pur considerando la maggiore volatilità e rischiosità del titolo, vogliamo essere presenti con una piccola quota del portafoglio in uno dei business più promettenti del futuro e non colpiti dalla recessione globale. La Medicina Tradizionale Cinese è uno di questi settori. Il titolo è Buy e va acquistato oggi in apertura di mercato Usa, in abbinamento alle tre posizioni più difensive segnalate in precedenza. Buone performance a tutti! Paolo Crociato "Ho sempre cercato di trasformare ogni disastro in opportunità!" John Davidson Rockefeller Con soli 19,99 euro mensili. a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata.

TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 3 febbraio 2009 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||