|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 28 ottobre 2008 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 27 ottobre 2008

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

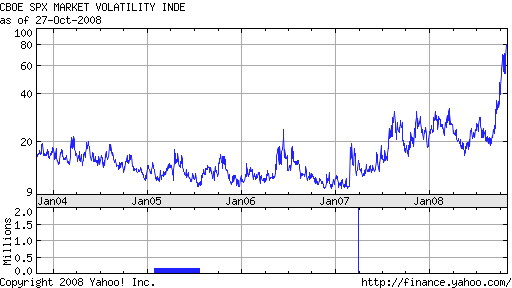

Gentile abbonato, ieri mattina abbiamo ricevuto una nota da John Buckingham, uno degli analisti del pannello di esperti da noi regolarmente monitorati. John ha scritto: "Mentre devo ammettere di essere ancora preoccupato per il breve termine, noi continuiamo a ritenere che le azioni siano il posto giusto dove stare per investitori orientati al lungo termine e pensiamo che presto potrebbero manifestare un gigantesco rimbalzo, considerati la forza del ribasso a cui abbiamo assistito, il pacchetto di stimoli iniettati nel sistema dalla Federal Reserve e dalle banche centrali di tutto il mondo, e i prezzi severamente scontati ai quali molti oggi stanno vendendo". Anche Buckingham quindi si unisce a Warren Buffet, a Louis Navellier e al coro di numerosi altri analisti che considerano imminente un forte recupero delle quotazioni. La definizione "gigantesco rimbalzo" probabilmente deriva da alcune importanti considerazioni che possiamo riassumere in cinque punti principali: 1) Nelle ultime 31 sedute di borsa negli Stati Uniti, ben 28 hanno evidenziato movimenti dell'indice Dow Jones a tre cifre, con una volatilità difficile da ricordare da molti anni a questa parte. 2) L'indice VIX, che misura la volatilità del mercato Usa ha raggiunto in ottobre livelli record, toccando ieri il massimo di 80,06 punti, il valore più alto degli ultimi 5 anni. Osserviamo questo importante indice:

Come si può evidenziare, a fronte di un movimento laterale negli ultimi 5 anni nella fascia sotto 20, considerata come normale, dal 2007 questo indice si è portato prima verso quota 30 per poi muoversi in maniera esponenziale verso i valori massimi registrati in questi giorni. Questo indicatore dovrebbe quindi riportarsi con altrettanta velocità verso valori ritenuti più contenuti.

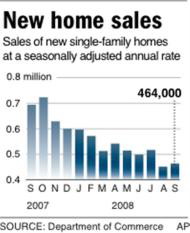

3) Le vendite di case negli Stati Uniti mostrano nuovamente segni di recupero e hanno registrato a settembre un inatteso aumento di +2,7%, mentre i prezzi medi per abitazione sono scesi al livello minimo degli ultimi quattro anni. Secondo il Dipartimento del Commercio Usa, le vendite di abitazioni mono-familiari si sono attestate a quota 464.000. Il dato reso noto oggi dal dipartimento del Commercio è migliore delle attese degli analisti che si aspettavano un aumento a quota 450.000, e il risultato è da considerarsi quindi particolarmente positivo e incoraggiante. Nonostante l'aumento in termini di unità vendute, il prezzo medio per abitazione è sceso in settembre a 218.000 dollari, il livello più basso dal settembre 2004. Il dato a sorpresa è comunque al di sotto del 33,1% rispetto ai valori registrati solo un anno fa e mostra come il mercato si trovi ancora in una situazione di difficoltà. Questa comunicazione arriva ad una settimana dalla diffusione del dato sul record di vendite per le case già esistenti, in rialzo di +5,5%, il tasso di crescita più elevato registrato in più di 5 anni. Anche se presto per delineare nuove previsioni, sembra comunque che la crisi immobiliare, partita proprio dagli Stati Uniti, stia mostrando i primi segni di inversione di tendenza. 4) Nel fine settimana, il governo ha siglato l'accordo per l'utlizzo dei primi 150 miliardi stanziati dal piano di salvataggio e sostegno varato dal congresso americano. Questo piano da 750 miliardi complessivi prevede interventi diretti di finanziamento con entrata nel capitale delle banche da parte del tesoro americano che diventerà azionista diretto. La prima tranche del finanziamento sarà destinata subito a nove istituti , tra i quali Bank of America, Citigroup, JPMorgan Chase e Wells Fargo. Già in questi giorni è iniziata la discussione per una seconda parte da ulteriori 150 miliardi destinati in questo caso ad una serie di banche regionali. 5) La Federal Reserve e la Banca Centrale Europea hanno fatto intendere di essere pronte ad una ulteriore riduzione dei tassi di interesse, con lo scopo di diminuire il costo di accesso al credito da parte di famiglie e imprese. Questa operazione si rende ora possibile dal momento che il petrolio ha raggiunto in questi giorni i minimi degli ultimi anni attestandosi a 63 dollari, con un ribasso di -57% dai massimi registrati solo pochi mesi fa. Al ribasso del petrolio, si aggiungono anche consistenti riduzioni dei prezzi di molte delle principali materie prime, che in questi giorni stanno registrando i minimi per l'anno in corso. I prezzi contenuti delle materie prime dovrebbero mantenere ridotta l'inflazione, con benefici per tassi e borse. Strategie operative: titoli di qualità e incasso cedole In questi ultimi mesi, le perdite in conto capitale sono state consistenti. Molte delle maggiori aziende mondiali stanno toccando i minimi degli ultimi 10 anni, avendo scontato in anticipo una possibile recessione globale più o meno prolungata. Dobbiamo ammettere che risulta veramente difficile mantenere una corretta disciplina operativa quando si vedono i propri portafogli ridursi di valore ogni giorno di più con la pazienza che viene messa a dura prova. Ciò che ci riporta alla giusta prospettiva sono le valutazioni fondamentali: i titoli azionari oggi sono pesantemente sottovalutati, e poche volte nel passato si sono registrate situazioni simili. Ancora una volta, per comprendere meglio la situazione usiamo un esempio su tutti: Assicurazioni Generali, quotato a Milano con simbolo G.MI. Osserviamo e commentiamo il grafico:

Come si evidenzia sopra, il titolo ieri ha chiuso a 18,95 euro, gli stessi valori di sei anni fa, nonostante nel periodo le Generali abbiano costantemente aumentato i propri utili e ricavi e si siano internazionalizzate con nuove presenze operative in India, Cina e numerosi paesi europei. Solo un anno e mezzo fa, il titolo quotava 35 euro. Per ritornare a quota 35 da questi livelli, Generali dovrebbe far segnare un recupero pari a +87,4%. In quanto tempo questo potrebbe verificarsi? Abbiamo fatto una ipotesi estrema e particolarmente pessimistica per capire la situazione nella quale ci troviamo, e cioè che Generali ritorni ai livelli del 2007 tra 10 anni e cioè appena nel 2019. Ebbene, anche in questo caso limite, comperando oggi, avremmo un utile di: 87,4% diviso 10 = 8,7% annuo di aumento prezzo, a cui va aggiungersi un 5% annuo di dividendo. Risultato: 13,7% annuo! Qualora la situazione si ristabilisca più a breve termine come noi riteniamo che sia, il guadagno sarebbe ancora più ampio e concentrato in poco tempo. Il caso Generali è perfetto per capire quello che sta accadendo su molte delle maggiori aziende di qualità a livello internazionale. Gran parte dei 102 titoli selezionati da autorevoli analisti che compongono attualmente il nostro modello Top Analisti si trovano oggi nella stessa situazione di Generali: prezzi ai livelli di molti anni fa e dividendi superiori al rendimento obbligazionario e al tasso Euribor. Microsoft, quotato al Nasdaq con simbolo MSFT, uno dei titoli leader del nostro portafoglio, ha chiuso ieri a quota 21,18 dollari ed è in una situazione ancora migliore. Per ritrovare questo prezzo, bisogna risalire addirittura al 1997, andando indietro di quasi 12 anni. In questo periodo, i fatturati e gli utili sono più che quintuplicati. Sorprende vedere un titolo tecnologico come Microsoft ad un price earning di 9 volte gli utili stimati per il 2009 e un dividendo pari al 2,40%. Pensiamo solamente che la società è il leader mondiale del software e che fino a pochi anni fa, il price earning medio per questo tipo di aziende era pari a 30-40 volte gli utili annui, con dividendi trascurabili. Microsoft è oggi fortemente raccomandato da molti importanti analisti. Templeton Growth Fund, fondato da Sir John Templeton nel novembre 1954, detiene una quota di circa 600 miliardi di dollari investiti in Microsoft e il titolo è il primo per importanza nel fondo, con una quota del 3,5%. La scorsa settimana, John Buckingham ha riconfermato il suo target per la società a 54 dollari, con un potenziale dai valori attuali pari a +157% per i prossimi 3-5 anni. Toan Tran, analista di Morningstar in uno studio della scorsa settimana ha assegnato il rating massimo di cinque stelle al titolo e un valore intrinseco pari a 35 dollari, con un potenziale pari a +66%. Microsoft è un deciso STRONG BUY per il medio lungo termine che a questi prezzi non dovrebbe mancare in un portafoglio ben diversificato. Nonostante i ribassi delle quotazioni di molte delle nostre partecipazioni, i dividendi ci riportano il sorriso. Nei giorni scorsi abbiamo incassato diverse cedole. Abbiamo raggruppato nella tabella qui sotto i titoli dei nostri portafogli che hanno distribuito la cedola di recente, aggiornando i target con relativi rating degli analisti e ottendendo una tabella con 7 titoli particolarmente sottovalutati. Ultime cedole incassate in ottobre e target analisti - BUY LIST di sette titoli

Focus dividendi: 44 anni di crescita - Un titolo a basso rischio ed elevato potenziale

Nella tabella qui sopra abbiamo evidenziato anche il grado di sicurezza sul mantenimento futuro del dividendo e il livello di rischio di ciascuna società. Nell'ambito della attuale situazione di mercato, secondo gli analisti da noi interpellati, sono da preferire titoli a rischio più basso e dividendi in crescita. Come accennato in precedenza, prosegue la nostra strategia improntata alla selezione di società di alta qualità, capaci di remunerare i propri azionisti anche in momenti di elevata volatilità come quello attuale. La grande svendita in atto sui principali listini internazionali sta mettendo in luce ogni giorno di più grandi opportunità di business a prezzi che non si vedevano da molti anni a questa parte. L'azienda su cui ci focalizziamo oggi vanta sicuramente un importante primato: 44 anni ininterrotti di crescita del dividendo! Si tratta di un primato che solo pochissime società possono vantare. Guardiamo ora il track record dei dividendi pagati:

Con una storia di successo come questa, non è difficile immaginare che questa azienda sia una delle preferite del miliardario Warren Buffet, che ne controlla il 2,21% del capitale ed è attualmente il terzo maggiore azionista. Stiamo parlando di PASSA AL LIVELLO 2, quotata al Nyse. La società ha appena diffuso i dati trimestrali che sono stati superiori alle stime degli analisti anche in una situazione difficile come quella attuale. In un recente sondaggio del portale Motley Fool realizzato con la collaborazione dei lettori del sito otteniamo questi risultati: Su 9962 partecipanti, ben 9592 lettori, pari al 96,3% del campione, ritengono che il titolo farà meglio del mercato e solo il 3,7% pensa che la società potrebbe sottoperformare. Lo stesso risultato si ottiene analizzando il campione di analisti professionali da noi monitorati: Su un campione di 13 dei maggiori broker internazionali, la media del giudizio consensuale su questa azienda è BUY! La società di stiamo parlando è una della maggiori aziende farmaceutiche mondiali, con oltre 120.000 dipendenti, 200 aziende facenti parte del gruppo e sedi in ben 57 paesi, con una presenza commerciale praticamente in tutti i continenti. Dalla sua fondazione, più di cento anni fa, si può dire che la società è cresciuta ad una media del 10% all'anno. Non solo una forte crescita ma anche una crescita costante: il 2008 è il settantaseiesimo anno consecutivo di aumento delle vendite e del fatturato, un record e una garanzia per azionisti e investitori sulla solidità e l'affidabilità della società. L'azienda è una vera public company, infatti la proprietà del Gruppo è in mano ad un azionariato diffuso. Ciò consente un controllo continuo degli investitori sulle attività del Gruppo e quindi uno stimolo costante a migliorare le performance di gestione e la qualità dei processi produttivi. L'azienda opera a 360 gradi nel campo della medicina, principalmente su due direttive: settore farmaceutico, e settore apparecchiature medicali, con la commercializzazione di una vasta gamma di prodotti e tecnologie biomedicali. Principali punti di forza: 1) La società controlla due dei maggiori prodotti chiave dell'intero settore farmaceutico. 2) La ampia gamma di prodotti nel settore della salute isola la società da eventuali rallentamenti a fasi recessive dell'economia. La società produce attualmente farmaci per ogni tipo di disturbo, ed in particolare anti infettivi, anti depressivi, cardiovascolari, contracettivi, dermatologici, gastrointestinali, immunologici, neurologici, oncologici, trattamento del dolore, urologici e anti virali. L'azienda è inoltre leader per prodotti per la cura della pelle e per i neonati. 3) Il progressivo invecchiamento della popolazione mondiale, dovrebbe favorire l'aumento dei consumi di farmaci e di prodotti medicali, punti di forza dei ricavi della società. 4) Leadership nella produzione di farmaci per la cura della psoriasi, nella quale la società detiene il primato di efficienza. 5) Piano di Buy Back varato dalla società per un riacquisto di azioni proprie fino ad un massimo di 10 miliardi di dollari, a testimonianza della fiducia dei manager nei confronti delle prospettive del titolo. Fatturati in costante crescita

Il price earning attuale è pari a circa 12,8 volte gli utili stimati per il 2009, uno dei valori più bassi raggiunto dal titolo nel corso degli ultimi anni e rende la società appetibile ai valori attuali. Oltre a Warren Buffet, che normalmente non esprime valutazioni o target sui suoi titoli, molti analisti sono positivi sulla società. Damien Conover di Morningstar ha posto un obiettivo pari a +66% e cinque stelle , John Buckingham assegna un target a tre cinque anni pari a +116% e Kelley Wright di IQT attribuisce un obiettivo ancora più elevato e pari a +155%. In ogni caso, qualsiasi sia il valore intrinseco di questa brillante azienda, il responso degli analisti è lo stesso: si tratta di un'ottima opportunità anti crisi e difensiva, con elevati potenziali di apprezzamento nel tempo e dividendi in crescita, una società da mantenere in portafoglio per molti anni. Il titolo è STRONG BUY e va acquistato oggi in apertura di mercato Usa. Attualmente abbiamo in portafoglio 63 azioni di questa azienda, dal 21 marzo 2007 e una performance escluso dividendi pari a +15,54%. Con soli 19,99 euro mensili. a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 Buone performance a tutti! Paolo Crociato pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata.

TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 4 novembre 2008 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||