|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Martedì 11 dicembre 2007 - LIVELLO 1 PASSA AL LIVELLO 2: 19,99 euro al mese subito con carta di credito o bonifico bancario

DETTAGLI DEI PORTAFOGLI al 10 dicembre 2007

ETF ITALIA - caratteristiche: portafoglio che investe in tutti i paesi del mondo, costituito esclusivamente da ETF, in media 15-20 fondi, quotati tutti sul mercato italiano, e facilmente reperibili con qualsiasi intermediario online. BIG MONEY - caratteristiche: portafoglio composto costantemente da soli quattro titoli, quotati sul Nyse e Nasdaq, selezionati tra i più performanti degli ultimi mesi, e cambiati ogni quattro settimane, utilizzando sofisticate tecniche di screening computerizzato finalizzato al momentum e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. TOP ANALISTI - caratteristiche: portafoglio composto in media da 50-80 azioni internazionali, quotate sul Nyse e Nasdaq, realizzato replicando le raccomandazioni di acquisto e vendita provenienti da un pannello di oltre 20 tra i migliori analisti mondiali, selezionati tra coloro che si sono distinti nel tempo nelle principali classifiche internazionali. TOP VALUE & GROWTH - caratteristiche: portafoglio compostio in media da 8-12 azioni internazionali, che privilegia i titoli con i price earning più contenuti, realizzato utilizzando sofisticate tecniche di screening computerizzato e applicando sei rigidi criteri alla selezione, in modo da evidenziare i titoli “top” di ogni settore. CLICCA E CONSULTA I PORTAFOGLI DEGLI ANALISTI IN FORMATO PDF E EXCEL

http://www.strategyinvestor.com/amember/member.php

Gentile abbonato, queste ultime sedute di borsa sono state esplosive per i nostri portafogli. Solo tre settimane fa, nell'edizione di martedì 20 novembre, presentavamo ai lettori una nuova società cinese, leader nella produzione di wafer solari multicristallini, componenti base necessari per la composizione delle celle dei pannelli solari. Per questa azienda, dopo aver valutato i suoi fondamentali, avevamo posto un target a 3-5 anni pari a +96%, considerato anche il grande boom in atto per le energie alternative al petrolio. Mai però avremmo potuto immaginare che a distanza di soli 20 giorni il titolo segna già un sorprendente guadagno di +69,37%. Nella sola giornata di ieri il titolo ha evidenziato una crescita record, con un rialzo di +28,55%, dopo che la società ha comunicato di avere vinto un contratto decennale per la fornitura di wafers per oltre sei gigawatts, con una azienda tedesca leader mondiale per la produzione di pannelli solari. Non possiamo che congratularci con i nostri abbonati di secondo livello che hanno acquistato il titolo e per il momento manteniamo in portafoglio sull'onda di questo grande boom di breve termine. Ma le soddisfazioni dell'energia solare cinese non si fermano qui. Nel Top Analisti è presente infatti anche un'altro leader in questo settore, Suntech Power, quotato al Nyse con simbolo STP, in portafoglio da agosto 2006. Dopo il nuovo massimo storico di ieri, il titolo segna ora un guadagno di +196,19% e raggiunge in poco più di un anno dalla nostra raccomandazione il target che noi avevamo posto per il 2010 - 2011. Manteniamo in portafoglio anche questa seconda azienda, in attesa di aggiornamenti al rialzo degli obiettivi di lungo termine per il solare e per il momento sfruttiamo ancora questa frenetica corsa al rialzo che sta scatenando una nuova moda e una chiara tendenza per le fonti alternative e pulite di approvvigionamento energetico. Certo, sappiamo bene che i rialzi non possono sicuramente proseguire a questi ritmi, e nei titoli del settore si è già accumulata una forte dose di speculazione, ma nel passato abbiamo già visto fenomeni di aziende inarrestabili. Il caso più eclatante è quello di Microsoft, pure presente nel nostro modello Top Analisti, che dal 1986 ad oggi, ha proseguito senza soste la sua corsa fino a raggiungere e superare la soglia di +30.000% (trentamila percento!) in soli 21 anni. Chi si fosse accontentato del primo raddoppio di capitale realizzando in fretta nei primi anni, avrebbe perso l'opportunità di beneficiare a pieno di una delle crescite più incredibili della storia americana moderna. Nonostante i guadagni, Microsoft dopo 21 anni è ancora oggi valutato dagli analisti come STRONG BUY, con un target a 3-5 anni pari a 66 dollari, e un ulteriore potenziale pari a +89% dai livelli attuali. Esistono numerose "macchine fabbrica soldi" come queste nel mondo e per questo motivo ci piace pensare globale. A volte basta trovarne una sola per cambiare le sorti di un intero portafoglio. Il nostro modello Top Analisti si muove proprio in questo senso. Abbiamo concentrato in un unico modello, le migliori raccomandazioni di un pannello di oltre 23 analisti internazionali, che da anni monitoriamo con regolarità. La nostra ottica non è speculativa e gli investimenti vengono sempre realizzati in un prospettiva di lungo termine. A volte sono necessari anni, dal momento dell'acquisto di un titolo fino alla sua successiva vendita. Gli inevitabili alti e bassi di breve termine non ci influenzano quindi più di tanto nelle scelte strategiche, se non per sfruttare a nostro vantaggio le inefficienze del mercato che in alcuni momenti ci permettono di identificare importanti aziende a prezzi scontati, capaci come nei casi appena citati di creare forte ricchezza per i nostri portafogli. Top Analisti, a soli due anni e mezzo dal suo inserimento nel report, mostra già un guadagno complessivo di +60,60%, contro un guadagno dell'indice S&P500 pari a +28,09% nello stesso periodo. Ad oggi, la permanenza media in ogni posizione è pari a 608 giorni, come si evidenzia dal tabulato excel del portafoglio completo cliccando su: portafoglio excel. Anche nel corso dell'ultima settimana è proseguito il buon flusso di ricavi cedolari. Il 4 dicembre abbiamo incassato il dividendo su una delle nostre holding chiave del portafoglio. Si tratta della farmaceutica Pfizer, quotata al Nyse con simbolo PFE. Il titolo è da qualche tempo dimenticato dal mercato e la debolezza di prezzo di questi ultimi mesi costituisce un ottimo momento di ingresso su una delle maggiori aziende mondiali del settore. Pfizer è una potente generatrice di cash flow. Il dividendo annuo è tra i più elevati e sfiora il 5%. Il titolo è BUY, con target pari a 56 dollari, e con un potenziale pari a +129% dai livelli attuali. Sempre nel corso dell'ultima settimana sono entrate in conto corrente altre tre cedole, tra le quali segnaliamo il buon dividendo di Unilever. Abbiamo più volte parlato di questa azienda nel corso degli ultimi mesi. Unilever, è una multinazionale in area euro che raggruppa in un unica società alcuni dei marchi più prestigiosi in campo alimentare a livello mondiale. Unilever detiene tra gli altri, nomi del calibro di:

Unilever non ha neppure risentito delle recenti correzioni di mercato è ha proseguito senza sosta nella sua fase di rialzo. Anche questo titolo è un BUY di lungo termine, con una ottima distribuzione annua di dividendi e utili in crescita. due nuove raccomandazioni a prezzi scontati Attualmente, dopo gli ultimi dividendi incassati abbiamo accumulato nuovamente una buona liquidità nel modello Top Analisti, che vogliamo reinvestire subito in nuove aziende per sfruttare l'effetto leva generato dall'interesse composto, approfittando dei prezzi bassi di questi giorni. In particolare questa settimana abbiamo identificato due nuove società, che presentano quotazioni fortemente sacrificate e fondamentali di grande interesse. Poche volte ci capitano opportunità di acquisto a livelli così scontati e come sempre cerchiamo di cogliere subito l'occasione. I due titoli tra l'altro sono già presenti anche nel modello Top Value Growth, a conferma che molto spesso diverse metodologie di gestione portano agli stessi risultati. Titolo 1: In albergo di lusso con lo sconto e dividendo 10,5% La prima società che presentiamo oggi opera in uno dei business più redditizi e facili da comprendere. L'azienda opera infatti come proprietaria di prestigiosi alberghi che affitta poi alle maggiori catene mondiali. La società non entra nel business della gestione, che demanda ai singoli gestori. In maniera più semplificata, possiamo affermare che la società possiede solamente i muri delle strutture alberghiere controllate ed è considerata negli Stati Uniti come un fondo di investimento immobiliare specializzato nel settore. Si tratta in sintesi di un gestore di immobili di lusso che ha come primo scopo l'incasso regolare degli affitti dai suoi inquilini. E sono inquilini di grande rilievo. Tra i nomi dei gestori, troviamo infatti alcune delle catene alberghiere più grandi del mondo, con nomi del calibro di Sheraton, Marriott, Hilton, Hyatt, e Starwood. La società di cui stiamo parlando è PASSA AL LIVELLO 2 . Tanto per comprendere a pieno le dimensioni, l'azienda detiene attualmente 132 alberghi, tra Stati Uniti e Canada, con una disponibilità complessiva di 29.132 camere. Alcuni dei più importanti alberghi degli Stati Uniti appartengono al portafoglio immobili della società, che vanta una esperienza unica in uno dei settori a più forte crescita. I tre motivi principali della nostra attenzione su questo fondo immobiliare sono: 1) elevato dividendo 2) prezzo sotto il valore di libro 3) forti acquisti di titoli nell'ultimo mese da parte dei manager aziendali Il valore di libro, dovrebbe essere quella valutazione complessiva degli asset di bilancio, che in caso di liquidazione della società andrebbero come patrimonio agli azionisti. Normalmente il mercato riconosce sempre un avviamento al business e in borsa la valutazione aziendale supera sempre quella ufficiale di libro. Attualmente sul mercato americano, il prezzo di borsa dei titoli è in media oltre due volte il valore di libro, in quanto il valore include anche tutta l'esperienza, il know out e la storia che ogni azienda ha messo per raggiungere certi risultati. Non è sicuramente il caso del nostro nuovo titolo di oggi. Per motivi che sono poco comprensibili ad una analisi fondamentale, il prezzo del titolo è addirittura sotto il valore di libro, con un valore di borsa pari a 0,74 volte il book value. In pratica comperando oggi questo fondo ci assicuriamo la proprietà di prestigiosi immobili delle maggiori catene alberghiere al mondo a meno del loro valore intrinseco e commerciale.

Chi meglio dei manager aziendali può conoscere correttamente i conti della propria società? Nel mese di novembre infatti, non solo la società ha varato un buy back di azioni proprie per un totale di 50 milioni di dollari, ma i singoli direttori hanno effettuato acquisti del titolo direttamente sul mercato. Sia il presidente che l'amministratore delegato hanno investito ciascuno oltre 1,5 milioni di dollari in azioni della società nel solo mese di novembre, confermando indirettamente in questo modo di ritenere fermamente sottovalutata l'attuale quotazione in borsa. Anche altri dirigenti minori hanno comperato in novembre migliaia di azioni della società. Il dividendo è tra i più elevati del settore. La redditività si attesta infatti a 10,5% annuo, distribuito regolarmente ai soci in rate trimestrali. Il price earning tendenziale è pari a 5,77 volte gli utili attesi per il 2008. A questi livelli di prezzo il target attribuito a 3-5 anni è pari a +119% dai livelli attuali, senza considerare possibili fusioni e acquisizioni che sono molto comuni nel settore della gestione alberghiera. Il titolo è un BUY e va acquistato oggi in apertura di mercato Usa. I dati del secondo titolo che presentiamo oggi si avvicinano di molto a quelli del primo titolo. Stiamo parlando di una delle più conosciute catene di negozi al dettaglio degli Stati Uniti, fondata addirittura nel 1898. La società, con oltre 33.000 dipendenti, vanta una rete di 279 negozi, specializzati nella vendita al dettaglio di abbigliamento moda per uomo, donna e bambino, calzature, cosmetici, articoli per la casa, abbigliamento intimo e linee casual per giovani. Oltre ad una capillare diffusione sul territorio, la società vende i suoi prodotti anche on line, con un sito di commercio elettronico specializzato, che provvede a raccogliere gli ordini della clientela e recapitare a domicilio gli articoli selezionati.

nella foto sopra - uno dei negozi in Madison Anche in questo caso due elementi fondamentali ci hanno convinto a comperare subito il titolo: 1) prezzo sotto il valore di libro 2) crescite utili stimate oltre il 18% annuo per i prossimi 5 anni Queste due variabili, unite assieme costituiscono un forte propulsore potenziale per il prezzo del titolo. Anche in questo caso il prezzo è al di sotto del valore di libro, anomalia che si verifica solo in casi di grave crisi aziendale, e che non è il caso di nessuna delle due nuove società di oggi. Anzi, per questo secondo business, gli analisti stimano che gli utili aziendali potrebbero salire ad un tasso di oltre il 18% annuo per ciascuno dei prossimi 5 anni. Nonostante queste ottime prospettive, il price earning societario è pari a 9,27 volte gli utili correnti e molti esperti attribuiscono target di prezzo molto più elevati rispetto ai valori attuali. Secondo il calcolo del PEG otteniamo un target a tre-cinque anni pari a +94%, mentre John Buckingham, uno degli analisti che compongono il pannello di esperti monitorati, ha inserito il titolo nella sua BUY list con target a 29 dollari e un potenziale pari a +96,4%. Proprio ieri il titolo si è improvvisamente svegliato, con un buon rialzo giornaliero pari a +6,11%. Il titolo è un BUY e va acquistato oggi in apertura di mercato Usa. Per fare spazio ai due nuovi acquisti utilizziamo la liquidità disponibile e vendiamo il titolo giapponese Sony, quotato al Nyse con simbolo SNE. Su questa società realizziamo un buon guadagno pari a +7,08%, realizzato in soli due mesi. Rimaniamo convinti della validità a lungo termine anche per Sony, ma riteniamo che i due titoli di oggi rappresentino una importante opportunità di investimento che non possiamo lasciarci sfuggire a questi prezzi. Inoltre manteniamo comunque un altro titolo giapponese, Fujifilm Holding come partecipazione nel paese, comperato sempre in ottobre 2007. Vendere quindi Sony, quotato al Nyse con simbolo SNE. Una ricerca scientifica di valore guardando ai fondamentali La seconda parte del report di oggi, come avviene ogni quattro settimane, dedica ampio spazio al modello Top Value & Growth. Questo portafoglio, che molti abbonati già conoscono e replicano da tempo, è facile da realizzare e ricerca con grande accuratezza solo quei titoli internazionali quotati sui listini americani con il price earning più basso, con i prezzi di borsa vicini al valore di libro, con una fortissima solidità finanziaria e un buon dividendo (caratteristiche value), ma che presentano nel contempo le maggiori stime di crescita degli utili nei prossimi 3-5 anni (caratteristiche growth). Quando abbiamo creato questo modello, il nostro scopo principale era quello di riuscire ad identificare e selezionare in maniera metodica e tecnica un numero molto ristretto di società sottovalutate, considerando sia i fondamentali che le prospettive future di crescita, ricercando accuratamente i candidati in un universo enorme, di quasi 6.000 titoli di tutto il mondo, quotati sul New York Stock Exchange, Nasdaq e American Stock Exchange. Volevamo selezionare unicamente aziende con un price earning inferiore al mercato, ma nello stesso tempo con forti prospettive di aumenti degli utili e dividendi stabili, da cui deriva il nome del portafoglio (value e growth insieme). La scommessa era quella di creare un portafoglio di pochi titoli VIP, facile da replicare per i nostri lettori. Abbiamo così caricato nel sistema i dati di bilancio di tutte le aziende americane quotate e abbiamo poi utilizzato un sofisticato software per "guardare" nel mucchio ed eliminare progressivamente, criterio dopo criterio, tutte quelle società che non rispondevano a tutti i requisiti. Per essere sicuri di evidenziare solo i titoli migliori per questo portafoglio, abbiamo posto sei rigidi criteri, basati sui fondamentali e capaci di "lavorare" per noi al raggiungimento degli obiettivi prefissati: cosa ricerchiamo in una società?

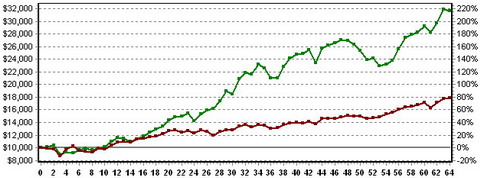

inizio ricerca del 11 dicembre 2007 - partenza 5.963 aziende!! (selezione effettuata tra tutte le società quotate sul Nyse, Nasdaq, Amex) APPLICAZIONE PARAMETRO 1 - capitalizzazione di borsa superiore a 300 milioni di dollari - Questo parametro ci mette in una situazione di maggiore "sicurezza operativa" ed elimina di fatto dalla nostra selezione le aziende più piccole, le cui azioni sono spesso poco scambiate e con ampi spread tra bid e ask. Questa situazione di scambi limitati può comportare per le extra small cap forti oscillazioni dei prezzi in presenza di correnti di acquisto o vendita. APPLICAZIONE PARAMETRO 2 - price earning P/E inferiore o uguale a 10 - Questo parametro di valore ci permette di evidenziare solo quelle aziende il cui rapporto tra il prezzo di borsa e l'utile per azione corrente sia tale da definire il titolo come sottovalutato e di selezionare quindi quelle azioni con maggiore possibilità di apprezzamento. Va detto che questo rapporto, se preso da solo, non ha molto senso, ma va abbinato ad altri successivi parametri che ci permettono di chiarire meglio la situazione dell'azienda. Ad esempio, la società X che quota 20 dollari con un utile per azione corrente di 2 dollari avrebbe un P/E pari a 10 (20:2=10) e a prima vista potrebbe sembrare sottovalutata. Potremmo però non sapere che la società prevede per il prossimo anno una diminuzione dell' utile per azione a solo 1 dollaro, portando quindi il rapporto P/E tendenziale a 20. Bisogna quindi "maneggiare" con cura questo indicatore, abbinandolo sempre al prossimo parametro. APPLICAZIONE PARAMETRO 3 - utile per azione annuo stimato superiore o uguale al 10% per ognuno dei prossimi 5 anni - Questo parametro, pur con i limiti che le stime a lungo termine fatte dagli analisti possono avere, ci permette di rafforzare notevolmente il concetto precedente di P/E, in quanto con questo criterio, qualora la crescita degli utili si dimostrasse tale, permetterebbe ai nostri titoli di aumentare nel tempo la loro sottovalutazione o di aumentare notevolmente il loro prezzo di borsa. Inoltre, dividendo questo parametro per il precedente otteniamo un secondo indicatore di sottovalutazione. Ad esempio, se la società X con P/E 10 prevedesse una crescita a 5 anni pari al 15% otterremmo un rapporto inferiore a 1 (10:15=0,66). Quando questo rapporto è inferiore a 1, il titolo è sottovalutato e presenta interessanti opportunità di crescita. APPLICAZIONE PARAMETRO 4 - current ratio superiore o uguale a 2 - Il current ratio indica il rapporto tra le attività correnti (cassa, banca e debiti a breve) e le passività correnti e mostra in pratica la solidità finanziaria della azienda. I grandi analisti ritengono che quando una società detiene attività correnti e cassa almeno doppie rispetto alle passività e debiti di breve termine, riesce a sopportare meglio eventuali periodi futuri di maggiore difficoltà o rallentamento. In ogni caso, le aziende meno indebitate riescono a programmare meglio gli investimenti e sono quindi considerate più sicure. APPLICAZIONE PARAMETRO 5 - prezzo di borsa diviso valore di libro minore o uguale a 3 - Questo è un altro indicatore, che unito ai precedenti parametri di crescita ci permette di selezionare solamente quei titoli il cui valore contabile di libro come da bilancio non si distacchi molto dal valore espresso dalla quotazione di borsa. Vengono approvati con questo criterio solo quei titoli il cui valore di borsa non superi di 3 volte il loro valore di libro. APPLICAZIONE PARAMETRO 6 - dividendo attuale superiore a 0,8% annuo - Questo parametro riduce ancora drasticamente la nostra selezione. Ci piacciono infatti in particolare quelle aziende che pur in una fase di crescita, riescono a remunerare regolarmente i propri azionisti, dimostrando quindi concretamente un interesse per i propri soci e permettendo all'investitore di usufruire di flussi di cassa stabili nel tempo. Non è necessario che il dividendo sia elevato in quanto l'obiettivo principale rimane il significativo apprezzamento dei titoli nel tempo e il capital gain, ma è comunque una dimostrazione di una buona volontà aziendale. fine ricerca del 11 dicembre 2007 - arrivo sole 10 aziende!! Questo mese, dopo l'applicazione rigida di tutti i parametri, il nostro filtro ad imbuto ha selezionato 10 aziende, che ancora una volta si riconfermano le stesse evidenziate nella ricerca del mese scorso. Le 10 società selezionate, rispondono tutte al 100% dei requisiti che abbiamo posto nella ricerca. In particolare, le prime due società selezionate sono state oggi inserite anche nel portafoglio Top Analisti, di cui abbiamo ampiamente scritto nella prima parte. In termini percentuali significa che abbiamo conservato solamente 1,6 titoli ogni mille analizzati (10 titoli su 5963). + 190% grafico di back test da novembre 2002

Il grafico evidenzia che il Top Value Growth si è dimostrato una strategia vincente negli ultimi 5 anni. Da settembre 2002 la performance complessiva è stata pari a +190,0% (linea verde), contro una performance pari a +79,1% dell'indice S&P500 nello stesso periodo. A questo punto i nostri abbonati di secondo livello da 19,99 euro mensili e di terzo livello con consulente, possono scaricare la lista completa dei titoli da acquistare e predisporre gli ordini calcolando di impiegare circa un decimo del portafoglio in ciascuna posizione, monitorando con attenzione i prossimi report, per scoprire eventuali aggiunte o variazioni da fare e incassando i dividendi che queste aziende pagano tutte con regolarità. Il portafoglio resterà invariato per le prossime quattro settimane, fino a martedì 8 gennaio 2008, data del prossimo bilanciamento mensile, nella quale effettueremo nuovamente il processo di selezione, apportando le eventuali modifiche. I nuovi abbonati che si iscrivono questa settimana, trovano il portafoglio già preparato e possono partire subito replicando il modello evidenziato nella tabella sottostante. Per gli abbonati free di primo livello è disponibile una versione più ridotta della lista, con 2 titoli visibili e liberamente consultabili. Analizzando i dati si evidenzia che complessivamente il portafoglio presenta un price earning medio molto basso e pari a 8,60, con una stima di crescita degli utili media nei prossimi 3-5 anni pari a +18,31%. Da questi dati ricaviamo il PEG di portafoglio (price earning to growth) , che attualmente risulta pari a 0,47 (8,22 diviso 18,24). Il PEG indica il livello di sottovalutazione del portafoglio, che attualmente è pari al 53% rispetto al valore PEG=1. Esiste quindi un potenziale di apprezzamento teorico per questo modello pari a circa +112,7% nel medio lungo termine. Questo target dovrebbe essere facilmente conseguito, visti gli stessi risultati registrati con queste metodologie negli ultimi cinque anni (performance +190,0%). Il portafoglio per questo mese rimane invariato e non viene apportata nessuna modifica. Solo qualche raro parametro supera di pochissimo i margini consentiti. Nella tabella qui sotto troviamo il portafoglio completo. BUY LIST- Top Value Growth - 10 titoli con price earning inferiore a 10

Importante nota di confronto titoli/mercato

La nota di confronto qui sopra evidenzia chiaramente come i titoli selezionati presentino un p/e notevolmente inferiore rispetto a quello dell'indice, con una crescita degli utili prevista doppia. E' facile da questi dati trarre le conclusioni. Si tratta sicuramente di un pacchetto di titoli destinato a sovraperformare il mercato nel prossimo futuro. Per gli abbonati che seguono questo modello, i 10 titoli sono da comperare oggi in parti uguali in apertura di mercato Usa e mantenere fino ai prossimi aggiornamenti. "Nella vita basta indovinare poche cose, l'importante è non sbagliarne troppe." Warren Buffet Comunichiamo con piacere a tutti i nostri lettori che è disponibile sul sito il comodo sistema di pagamento a mezzo carta di credito per l'abbonamento e il rinnovo del secondo livello da 19,99 euro mensili. Il nuovo sistema, dopo una breve registrazione, permette di effettuare il pagamento on line con tutte le principali carte di credito, incluso le prepagate. In pochi minuti, dopo l'attivazione, gli iscritti ricevono una mail di benvenuto con i codici di accesso al servizio per l'area riservata. L'abbonamento può essere sottoscritto anche per un solo mese e si rinnova automaticamente di mese in mese fino a sospensione gestita dall'utente. Per iscriversi in maniera rapida, cliccare sul logo:

Come di consueto, a fine report abbiamo pubblicato la tabella aggiornata dei risultati di tutti gli analisti più performanti da noi monitorati (vedi tabella a fine newsletter). In questo schema evidenziamo alcuni dei modelli di portafoglio, tra gli oltre 30 analizzati regolarmente dalla nostra struttura. Al primo posto nel lungo periodo risulta sempre Warren Buffet, presidente di Berkshire Hathatway, con +1.897.233,3% in 46 anni, seguito da John Templeton con +99.086,2% in 53 anni. pazienza - disciplina - esperienza La pazienza e la disciplina, unite alla esperienza, per oltre mezzo secolo hanno creato quel mix vincente che ha permesso alla clientela di far crescere nel tempo i propri portafogli, sfruttando le debolezze e le opportunità presenti sui diversi mercati. Con soli 19,99 euro mensili a mezzo Visa o Mastercard, o tramite bonifico bancario è possibile rimanere sempre aggiornati su tutte le ultime novità dal mondo dei migliori analisti internazionali. L'abbonamento è libero e può essere sospeso anche dopo il primo mese. Ad un costo di 66 centesimi al giorno, e meno di un qualsiasi quotidiano, gli iscritti al secondo livello ricevono tutti i martedì i portafogli, i consigli e le raccomandazioni di un pannello tra i maggiori esperti internazionali, che negli ultimi 50 anni hanno già dimostrato le loro capacità di battere il mercato con qualsiasi andamento, accumulando e creando ricchezza per i loro clienti. clicca qui per abbonarti anche per un solo mese: http://www.strategyinvestor.com/amember/signup.php?price_group=1 Buone performance a tutti Paolo Crociato TABELLA SETTIMANALE PERFORMANCE - Pannello dei principali analisti monitorati Ogni settimana analizziamo le performance di oltre trenta tra i migliori gestori e analisti mondiali, effettuando anche simulazioni di acquisto e vendita, seguendo esattamente le indicazioni provenienti dall'analista di riferimento e replicando il suo portafoglio modello. Nelle simulazioni, gli acquisti e le vendite vengono effettuate al prezzo di chiusura di borsa del giorno successivo al pervenimento del consiglio presso i nostri uffici. L'aggiornamento della tabella delle performance avviene di norma mensilmente.

La prossima edizione è prevista per martedì 18 dicembre 2007 LMR nell' esercizio della sua attività di consulenza esprime opinioni, pareri e considerazioni sui mercati che non possono in alcun modo essere considerati come raccomandazioni di acquisto o vendita di titoli, di valute o di operazioni immobiliari. LMR prepara le analisi, gli studi e gli elaborati sulla base di informazioni provenienti da fonti indipendenti e ritenute autorevoli. Non vi e' comunque alcuna garanzia che le previsioni contenute negli elaborati si verifichino puntualmente. LMR non si assume quindi alcuna responsabilità su eventuali perdite derivanti da acquisti o vendite effettuati dalla clientela a seguito della lettura e interpretazione degli elaborati di volta in volta allestiti. Tali reports devono quindi essere utilizzati dalla clientela unicamente come mezzo per l' ampliamento delle proprie conoscenze nei diversi settori considerati. Per cancellare la propria adesione al secondo livello inviare una email a info@strategyinvestor.com con una richiesta in tal senso |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||